É possível ficar rico com Fundos Imobiliários?

Os Fundos Imobiliários (FIIs)ganharam espaço na carteira dos investidores brasileiros que buscam uma forma de alcançar a independência financeira por meio da renda passiva e, quem sabe, ficar rico com fundos imobiliários. Mas será que isso é realmente possível? É isso que vamos tentar responder neste artigo.

O que são Fundos Imobiliários e como funcionam?

Fundos Imobiliários são uma espécie de condomínio que aplicam os recursos disponíveis na aquisição de ativos imobiliários. Ao adquirirem cotas, os investidores se tornam donos de uma fração desses imóveis adquiridos pelo fundo. Eles podem ser shoppings, lajes corporativas, galpões logísticos, e por aí vai.

Dessa forma, os fundos geram receita basicamente de duas formas: pela valorização dos imóveis e pela renda dos aluguéis recebidos dos locatários. Essa renda é distribuída periodicamente (geralmente mensalmente) entre os cotistas, até o momento, sem incidência de imposto de renda para pessoas físicas, sendo esse o principal ponto que atrai os pequenos investidores, os quais buscam uma fonte de renda passiva constante.

Para mais informações de por que investir em FIIs , ver o artigo Fundos imobiliários (FIIS) x imóvel físico para alugar: qual o melhor?

Qual o potencial de rentabilidade dos Fundos Imobiliários?

Para entender o potencial dos fundos imobiliários, você precisa saber o que compõem a rentabilidade deles. Em princípio, ela é composta pela valorização das cotas e pela distribuição de rendimentos.

Nesse sentido, a valorização das cotas irá depender da demanda do mercado por elas e da valorização dos imóveis que compõem o fundo. Normalmente uma coisa leva a outra. Com a valorização dos imóveis, as cotas vendidas no mercado tendem a se valorizar. Mas isso não de forma linear, o que pode levar tempo para que a alta dos imóveis gere reflexo nas cotas.

Por outro lado, a distribuição de rendimentos dependerá da capacidade dos imóveis do fundo gerarem receitas por meio de aluguéis, com baixa ou nenhuma inadimplência. Por isso, fundos com imóveis em localizações privilegiadas ou de setores em crescimento, como o logístico, tendem a gerar rendas mais robustas. Durante e após a pandemia de Covid-19, o setor logístico teve uma grande expansão, necessitando de mais galpões para armazenagem das mercadorias vendidas no comércio eletrônico.

Ao longo do tempo, a valorização das cotas, juntamente com os rendimentos dos aluguéis podem gerar uma rentabilidade bastante atrativa. Mas é sempre bom lembrar que, como em qualquer investimento, há riscos envolvidos, e o retorno não existe retorno garantido.

Como montar uma carteira de fundos imobiliários para enriquecer?

Além de entender o potencial dos FIIs, para montar uma boa carteira é necessário saber escolher os de qualidade e que estejam sendo negociados no mercado a preços atrativos. Nesse sentido, vamos ver alguns critérios importantes para considerar na seleção desse ativos:

– O tipo de fundo pode ser de renda (FIIs de tijolos), basicamente os que investem diretamente na compra de imóveis para receber os aluguéis; FIIs de desenvolvimento, que investem em imóveis em construção para posterior venda; e FIIs de papel, que investem em títulos ligados ao setor imobiliário, como CRIs e LCIs. Cada tipo tem um perfil de risco e retorno diferente.

– A localização e qualidade dos imóveis é um ponto chave no retorno do investimento. Imóveis com boa localização podem ser considerados como irreplicáveis, o que pode refletir em aluguel sempre crescente ou numa vacância quase nula. Os FIIs que possuem imóveis em localizações privilegiadas e de alta demanda tendem a ter um desempenho melhor no longo prazo.

– A experiência e a competência da equipe gestora são fundamentais para o sucesso do fundo. Fundos bem geridos tendem a obter melhores resultados, tanto na administração dos imóveis quanto na realização de boas aquisições.

– Diversificar os tipos de FIIs e setores de atuação (comercial, residencial, logístico, etc.) é importantíssimo para reduzir os riscos e aproveitar diferentes oportunidades de mercado e ciclos imobiliários.

Quais são os riscos e desafios de investir em Fundos Imobiliários?

Assim como qualquer investimento em renda variável, existem alguns riscos ao se investir em FIIs. Por isso, precisamos ressaltar alguns deles:

– Vacância: se os imóveis do fundo ficarem desocupados por muito tempo, a receita de aluguéis diminuirá, impactando diretamente os rendimentos distribuídos aos cotistas.

– Risco de mercado: as cotas dos FIIs são negociadas em bolsa e seu preço pode flutuar conforme as condições do mercado. Essa flutuação tem grande correlação com a taxa de juros e o cenário econômico geral. Em momentos de crise, é possível que o valor das cotas caia significativamente, o que pode gerar oportunidades de compra de novas cotas a preços atrativos.

– Risco de crédito: fundos que investem em títulos de crédito imobiliário, como os FIIs de papel, estão sujeitos ao risco de inadimplência dos emissores desses títulos.

– Risco de liquidez: ao comprar cotas de FIIs menos líquidos, pode ser difícil vender cotas deles rapidamente, caso necessário, além de, dependendo do volume a ser negociado, não impactar o preço de mercado. Isso pode ser um problema em momentos de necessidade de liquidez.

Quais estratégias para ficar rico com Fundos Imobiliários?

Para obter o bom retorno dos investimentos em FIIs, é preciso ter estratégias. Dessa maneira, vamos ressaltar as de maior importância:

– Reinvestir 100% os rendimentos: ao reinvestir os dividendos recebidos, você potencializa o efeito dos juros compostos, o famoso efeito bola de neve, acelerando o crescimento do seu patrimônio e renda passiva ao longo do tempo.

– Aproveitar as oportunidades de mercado: em momentos de crise ou queda de preços, é possível adquirir cotas de fundos de qualidade a preços muito atrativos. Se tem um FII que você avaliou com uma boa alternativa de investimento, e o mercado o está oferecendo a preços menores, significa que com o mesmo dinheiro de antes você pode comprar mais cotas, potencializando a sua renda passiva e do seu patrimônio.

– Focar no longo prazo: Os FIIs são um investimento de longo prazo. Mantenha o foco no potencial de valorização das cotas e aumento da renda dos aluguéis ao longo dos anos, evitando vender em momentos de baixa, se possível, invertendo a lógica, comprando mais.

– Diversificação: ao diversificar sua carteira com diferentes tipos de FIIs ajuda a mitigar riscos e aumentar suas chances de ficar rico com fundos imobiliários.

Previdência privada vale a pena? (Parte 2)

Na primeira parte deste artigo, abordamos os conceitos fundamentais da previdência privada, as diferenças entre PGBL e VGBL, além dos regimes de tributação. Agora vamos nos aprofundar nos custos envolvidos, nas vantagens e desvantagens desse investimento e nas recentes mudanças na legislação que impactam diretamente os investidores.

As taxas da previdência privada

Antes de optar por qualquer tipo de plano de previdência, é fundamental saber quais são as taxas cobradas pelos bancos ou seguradoras. Existem três tipos de cobranças:

Taxa de administração: é o custo da gestão do fundo. A incidência é sobre o patrimônio total do fundo. Devido ao alto impacto na rentabilidade de qualquer fundo, o ideal é encontrar um fundo que ofereça a menor taxa possível. Essa taxa costuma variar de 0,5% até mais de 3% ao ano.

Taxa de carregamento: é um desconto em cada contribuição realizada, ou seja, mensalmente. Em alguns casos, pode chegar até 3%. Caso você aplique R$ 2 mil e a taxa seja de 2%, será aplicado um desconto de R$ 40 e, assim, o total da contribuição será de R$ 1.960. Alguns bancos isentam o consumidor dessa taxa caso a aplicação seja de um valor alto.

Taxa de saída: trata-se de um percentual descontado quando há a retirada antecipada dos recursos. No entanto, essa cobrança só ocorre caso haja movimentação nos primeiros anos da aplicação. Em geral, os planos de previdência impõem prazos de carência. Após esse período, já não há cobrança de taxas de saída.

É importante que o investidor busque sempre as menores taxas possíveis para garantir uma rentabilidade maior no futuro. Em princípio, uma taxa de 2% pode parecer pequena, mas no longo prazo, de 10 anos ou mais, provavelmente consumirá grande parte da lucratividade. Por isso, é sempre bom pesquisar as condições disponíveis em cada instituição financeira a que tiver melhor custo benefício. Assim, não adianta o fundo ter baixo custo e ter uma rentabilidade abaixo da média.

Caso você não esteja satisfeito com as taxas cobradas em seu plano de previdência privada, uma alternativa é fazer a portabilidade. Essa migração pode ser feita para um fundo mais barato da mesma instituição ou, então, para outro banco. Para que isso aconteça, basta o investidor procurar a instituição para a qual deseja migrar seu plano e solicitar a mudança. Logo após a apresentação de todos os documentos, a operação é finaliza sem muitos problemas, não havendo a necessidade de resgate e pagar impostos.

Vantagens e desvantagens da previdência privada

Assim como em qualquer investimento, considerando características de investidores e objetivos, teremos vantagens e desvantagens na previdência privada.

Vantagens:

Gestão profissional do capital aplicado: a previdência privada é ligada a um banco ou a uma seguradora. Assim, um gestor profissional acompanha o desempenho dessa aplicação e faz a alocação do capital, procurando por oportunidades mais adequadas.

Incentivo a poupar: a previdência privada costuma ser um plano de investimento que incentiva o contribuinte a poupar, pois muitos planos podem ter débito automático em conta, o que auxilia o investidor a criar o hábito de investir.

Portabilidade: caso você não esteja satisfeito com os resultados do investimento, é possível migrar para outra instituição sem precisar resgatar o valor e pagar imposto de renda.

Desvantagens:

Altas taxas cobradas: a maioria dos planos de previdência brasileiros, presentes nos grandes bancos (BB, Santander, Itaú, Bradeso e Caixa), cobram taxas administrativas, de carregamento e de saída, que podem reduzir a rentabilidade ao longo dos anos. Mas com o surgimento das fintechs (Nubank, C6, Banco Inter, por exemplo), os grandes bancos têm lançado produtos com taxas menores, para concorrer com os produtos lançados pelas instituições menores, que visam cobrar um menor custo para o cliente.

Baixa liquidez: a existência de carência para resgate pode ser um problema para quem precisa do dinheiro antes do prazo estabelecido.

Nova Lei da previdência complementar: mudanças na tributação

Recentemente, foi sancionada a Lei 14.803, no início de janeiro de 2024, que permite aos participantes de planos de previdência complementar escolherem o regime de tributação no momento do resgate dos benefícios.

Antes dessa mudança, ao aderir a um plano de previdência complementar, o investidor precisava escolher a modalidade (PGBL ou VGBL) e o regime de tributação (Progressivo ou Regressivo). Essa escolha era definitiva e deveria ser feita até o último dia útil do mês seguinte ao ingresso no plano. Por isso, o problema dessa exigência era a dificuldade em prever quanto e quando o investidor precisaria resgatar o recurso, tornando a decisão um verdadeiro jogo de probabilidades e estimativas.

Agora, com a mudança recente, o investidor poderá escolher o modelo de tributação no momento do resgate dos benefícios. Essa mudança foi extremamente benéfica, pois permite uma decisão mais certeira. Porém a escolha do regime tributário depende de vários fatores, como o tempo de aplicação do dinheiro e o montante a ser resgatado. Com a possibilidade de decidir na hora do resgate, os beneficiários terão mais controle sobre sua carga tributária, podendo optar pelo regime mais vantajoso para sua realidade financeira no momento da aposentadoria.

Isso proporciona uma tributação mais justa e alinhada com o momento e capacidade contributiva do investidor, o que garante maior flexibilidade e previsibilidade financeira.

Considerações Finais

A previdência privada pode ser uma excelente alternativa para quem deseja complementar a aposentadoria ou investir no longo prazo, mas exige atenção especial às taxas cobradas, ao tipo de plano escolhido e à gestão do fundo. Dessa forma, com a mudança mais recente na legislação, a escolha do regime de tributação ficou mais flexível. Isso permite que os investidores tomem decisões mais inteligentes e estratégicas no momento do resgate.

Se você deseja garantir uma aposentadoria mais segura e bem planejada, estude bem as opções disponíveis no mercado, compare as taxas e escolha um fundo que atenda às suas necessidades. E se você ainda não conferiu a primeira parte deste artigo, volte lá para entender melhor os fundamentos da previdência privada e como ela pode se encaixar no seu planejamento financeiro.

Previdência privada vale a pena?

A previdência privada é um tipo de investimento pensado para o longo prazo e tem como principal função complementar a aposentadoria seja pública, oferecida pelo INSS, ou privada, dos fundos fechados de previdência. Ao contrário do que muitos pensam, ela não tem qualquer relação direta com o Instituto Nacional do Seguro Social (INSS), sendo fiscalizada pela Superintendência de Seguros Privados (Susep).

Apesar de ser conhecida como um plano de aposentadoria, a previdência privada não serve apenas para isso. Na prática, trata-se de um investimento de longo prazo, que permite acumular um patrimônio ao longo dos anos para diversas finalidades.

Para trazer um panorama completo sobre o tema, este artigo será terá duas partes. Nessa primeira parte, vamos explorar os conceitos básicos, os tipos de previdência e a tributação envolvida. Vamos lá!

Leia mais: Previdência privada vale a pena? (Parte 2)

Como funciona a previdência privada?

O funcionamento da previdência privada é simples: o investidor faz aportes periódicos, normalmente mensais, e esses valores são aplicados pelo gestor do plano. Ao final do prazo estabelecido, o investidor pode resgatar o valor acumulado da forma que preferir: de uma só vez ou em parcelas mensais.

Podemos dividir o processo da previdência privada em duas fases:

Fase de Acumulação: é o período em que você faz os aportes e constrói o seu patrimônio. Quanto mais investir, maior será o montante acumulado.

Fase de Usufruto: é quando você começa a sacar o dinheiro acumulado. Nessa fase, os aportes cessam e você passa a usufruir do patrimônio construído ao longo dos anos.

Um ponto importante: é possível escolher o valor e a periodicidade da contribuição. Também há opção de resgate antecipado, mas isso pode implicar na incidência de taxas e tributação maiores, como veremos posteriormente.

Tipos de planos de previdência privada

Existem dois tipos de previdência privada: os planos abertos e os fechados.

Planos abertos: podem ser contratados por qualquer pessoa e são oferecidos por instituições financeiras. São fiscalizados pela Susep.

Planos fechados (fundos de pensão): são criados por empresas ou entidades para seus funcionários ou associados. A fiscalização fica por conta da Previc (Superintendência Nacional de Previdência Complementar). Um grande exemplo desse tipo de fundo é a Caixa de Previdência dos Funcionários do Banco do Brasil (PREVI).

A previdência privada é um bom investimento?

A resposta depende dos seus objetivos financeiros. A previdência privada pode ser vantajosa para quem deseja uma reserva de longo prazo com vantagens fiscais e diversificação de investimentos. No entanto, algumas instituições oferecem planos com altas taxas de administração e baixa rentabilidade, o que pode comprometer os ganhos.

Para evitar armadilhas, é importantíssimo entender a diferença entre fundos de previdência e planos de previdência:

Planos de previdência: são os produtos vendidos por instituições financeiras, estruturados para garantir uma renda futura.

Fundos de previdência: são os veículos de investimento onde o dinheiro é efetivamente aplicado. O gestor decide onde investir os recursos, buscando rentabilidade para o investidor.

Tipos de planos: PGBL x VGBL

A escolha entre PGBL e VGBL depende da sua situação fiscal:

PGBL (Plano Gerador de Benefício Livre): indicado para quem faz a declaração completa do IR. Permite deduzir até 12% da renda tributável. Ao fazer isso, o investidor amentará a sua restituição do imposto de renda, obtendo de voltar até 27,5% do valor aplicado, a depender da faixa de tributação em que se encontra. Mas no resgate o imposto incidirá sobre sobre o valor total, principal mais rendimentos.

VGBL (Vida Gerador de Benefício Livre): recomendado para quem faz a declaração simplificada. Mas ele não permite dedução no IR, mas o imposto no resgate incide apenas sobre os rendimentos. Indicado principalmente para quem espera receber de aposentadoria um valor abaixo do último nível de tributação da tabela progressiva de IR.

Tributação na previdência privada

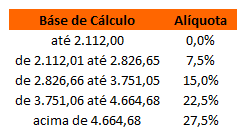

Você também precisará escolher entre duas tabelas de tributação no momento do resgate:

Tabela Progressiva: segue as alíquotas do IR sobre a renda. Quanto maior o valor resgatado, maior a tributação, podendo chegar a 27,5%.

Tabela Progressiva de IR

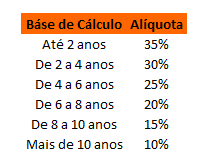

Tabela Regressiva: reduz a alíquota conforme o tempo de investimento. Começa em 35% (para resgates com menos de 2 anos) e pode chegar a 10% (para investimentos mantidos por mais de 10 anos).

Tabela Regressiva de IR

Onde os fundos de previdência investem?

A rentabilidade do seu plano depende dos ativos onde os recursos são aplicados. Os fundos de previdência podem ser:

Renda fixa: investem em títulos públicos e privados de baixo risco.

Balanceados: combinam renda fixa e ações, equilibrando risco e retorno.

Multimercado: diversificam entre várias classes de ativos, buscando maior rentabilidade.

Ações: investem majoritariamente em renda variável, buscando retornos mais altos.

Conclusão

A previdência privada pode ser uma excelente ferramenta para quem busca segurança financeira no futuro, mas exige planejamento. Mas antes de contratar um plano, é fundamental comparar taxas, verificar a rentabilidade dos fundos e escolher a melhor tributação para o seu perfil. Nesse sentido, na parte 2 vamos abordar os custos de se investir em previdência privada.

Se você quer se preparar para o futuro, mas não sabe por onde começar, avalie bem as opções e, se precisar, procure um especialista para ajudar na decisão!

Tesouro renda+ vale a pena?

Tesouro Renda+: O jeito descomplicado de investir na sua aposentadoria

Planejar a aposentadoria é um desafio para muita gente, e o Tesouro Renda+ chegou para facilitar essa missão. Esse é um dos produtos mais recentes do Tesouro Direto e foi criado para quem quer garantir uma renda complementar no futuro sem ter que administrar tudo sozinho. Diferente de outros títulos, como o Tesouro IPCA+ ou o Tesouro Selic, ele não só protege o seu dinheiro da inflação calculada pelo Governo, mas também transforma seus investimentos em uma renda mensal programada no momento do resgate. Bora entender melhor como isso funciona e se o tesouro renda+ vale a pena?

O que é e como funciona o Tesouro Renda+?

Pensa nele como um plano de aposentadoria público e sem burocracia. Durante a fase de acumulação, você compra os títulos regularmente e, no futuro, recebe uma renda mensal durante 20 anos. Ou seja, ao invés de juntar dinheiro e depois ter que se preocupar com saques e gestão de capital, o Tesouro faz isso automaticamente para você, garantindo previsibilidade e segurança.

Os 5 princípios do Tesouro Renda+

O Tesouro Renda+ foi baseado em um estudo do ganhador do Prêmio Nobel de Economia, Robert C. Merton, e segue cinco princípios básicos para ser um produto acessível e eficiente. Eles são chamados de S.U.P.E.R.:

- Simples: Fluxo de compra descomplicado e investimento acessível.

- Universal: Qualquer pessoa pode investir.

- Portável: Não está vinculado a nenhuma instituição específica, o título é seu.

- Eficiente: Retorno competitivo comparado a outras opções do mercado.

- Regulado: Produto seguro e supervisionado pelo governo.

Exemplo prático: Como seria investir no Tesouro Renda+?

A ideia do Tesouro Renda+ é parecida com um plano de previdência do tipo benefício definido. Durante a fase de acumulação, o investidor compra o título regularmente, formando um saldo que, no futuro, resultará em uma renda mensal por um período de 20 anos.

Dessa forma, vamos imaginar um investidor de 35 anos que quer se aposentar aos 70 e escolhe o título com vencimento em 2060. Se ele investir R$ 500 por mês, esse dinheiro será corrigido pela inflação e também contará com uma taxa de juros real definida no momento da compra de cada título. Assim, quando atingir a idade planejada, começará a receber um valor mensal por 20 anos, garantindo mais tranquilidade na aposentadoria.

No site do tesouro direto é possível fazer simulações e ver qual o título ideal para o seu caso, com base na sua idade, renda extra que deseja e quanto você tem para investir.

Os diferentes vencimentos do Tesouro Renda+

O Tesouro Renda+ oferece vários prazos de vencimento, para que você escolha aquele que faz mais sentido para seu planejamento. Os vencimentos seguem a lógica de aposentadoria programada, com opções para 2030, 2035, 2040 e assim por diante. Quando chega a data escolhida, o valor investido é convertido automaticamente em pagamentos mensais.

As vantagens do Tesouro Renda+

- Previsibilidade: Diferente de fundos de previdência ou investimentos em dividendos, aqui você sabe exatamente quanto vai receber no futuro.

- Segurança: O Tesouro Nacional garante o pagamento, diferente de ações ou fundos que podem oscilar.

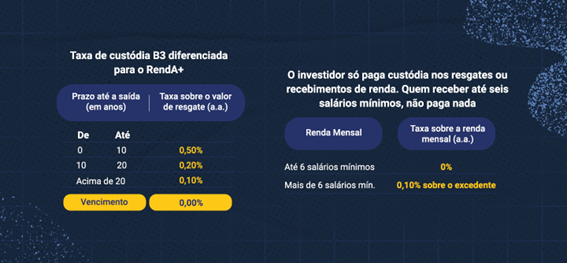

- Baixos custos: A taxa de custódia da B3 é regressiva e pode chegar a zero, dependendo do saldo acumulado.

- Liquidez: Se precisar do dinheiro antes, é possível vender o título, mas é importante ficar de olho na taxa do mercado para não sair no prejuízo.

E os custos? Vale a pena ficar de olho!

Como o Tesouro Renda+ é um título de longo prazo, é sempre bom prestar atenção nos custos. A taxa de custódia da B3 começa em 0,50% ao ano, mas pode chegar a zero no vencimento do título, dependendo do saldo acumulado.

Fonte: Tesouro Direto

Um detalhe interessante é que investidores que recebem até seis salários mínimos mensais pelo Tesouro Renda+ não pagam taxa de custódia. Caso esse valor ultrapasse essa faixa, haverá uma taxa de 0,10% ao ano sobre o excedente. Isso significa que, para a maioria dos investidores, os custos serão baixos.

Tem alguma pegadinha?

Não exatamente, mas é importante saber que o Tesouro Renda+ é um investimento de longo prazo. Resgatar antes do vencimento pode te fazer perder dinheiro se os juros do mercado estiverem mais altos do que quando você comprou o título. Além disso, o fluxo de renda é fixo por 20 anos, o que significa que você não terá um montante para movimentar livremente depois da aposentadoria.

Tesouro Renda+ ou outras opções de renda passiva?

Muita gente compara o Tesouro Renda+ com dividendos de ações ou fundos imobiliários, mas a ideia aqui é diferente. Enquanto dividendos podem oscilar e depender de resultados de empresas, o Tesouro garante um fluxo de renda previsível. O ideal é combinar diferentes estratégias para diversificar sua aposentadoria e garantir mais segurança.

Vale a pena investir no Tesouro Renda+?

Se você quer um complemento previsível e seguro para sua aposentadoria, o Tesouro Renda+ vale a pena para você. Mas, como qualquer investimento, o ideal é avaliar seus objetivos e considerar outras formas de renda passiva para manter um bom equilíbrio entre segurança e flexibilidade.

Que tal começar a planejar seu futuro agora? Quanto antes você investir, maior será o impacto dos juros compostos na sua aposentadoria!

-

Educação Financeira9 meses ago

Educação Financeira9 meses agoPrincipal lição da Psicologia Financeira de Morgan Housel

-

Educação Financeira9 meses ago

Educação Financeira9 meses agoPor que viver um degrau abaixo no longo prazo é muito poderoso

-

Planejamento Financeiro9 meses ago

Planejamento Financeiro9 meses agoConsórcio é bom Negócio?

-

Planejamento Financeiro11 meses ago

Planejamento Financeiro11 meses agoComo planejar a aposentadoria em 10 passos

-

Educação Financeira11 meses ago

Educação Financeira11 meses agoFinanciamento imobiliário vale a pena? Um guia para decidir

-

Planejamento Financeiro11 meses ago

Planejamento Financeiro11 meses agoComo criar um orçamento pessoal eficaz: um guia completo

-

Investimentos11 meses ago

Investimentos11 meses agoFundos imobiliários (FIIS) x imóvel físico para alugar: qual o melhor?

-

Investimentos4 meses ago

Investimentos4 meses agoPrevidência privada vale a pena?